Правила определения счетов ЕПС

Для учетной политики с вариантом учета ЕПС «трансляция», счета учета ЕПС в проводках документов подставляются с правилами определения лицевых счетов

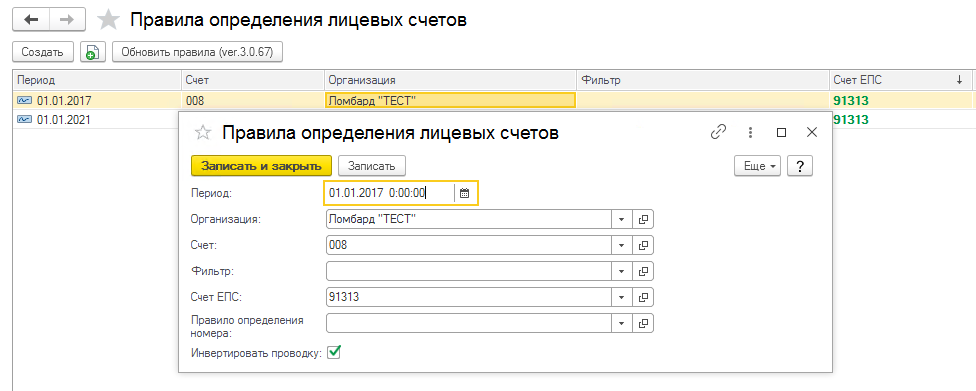

Рис 1. Правила определения лицевых счетов

В правилах определения лицевых счетов, заполняется поля:

- Период — дата и время, с которой начинает действовать правило.

- Организация — организация, для которой действует правило. Если организация не выбрана, тогда правило действует для всех организаций.

- Счет — указывается счет для трансляции счета РСБУ.

- Фильтр — для отбора конкретных проводок.

- Счет ЕПС — указывается счет, который отразится в проводке лицевого счета.

- Правило определения номера — правила определения номеров лицевых счетов.

- Инвертировать проводку — переворачивать проводку в учете, например, если в РСБУ счет активный, а в ЕПС пассивный.

Инвертировать проводку

Например, в РСБУ счет 008 — «Активный по Дт приход, поступление», а в ЕПС счет 91313 счет «Пассивный Кт приход, поступление». В этом случае правильнее ставить галочку «Инвертировать проводку» в правилах определения лицевых счетов.

Пример 1. Правило определения лицевых счетов без Инвертировать проводку

Рис 2. Пример заполнения правил определения лицевых счетов без «Инвертировать проводку»

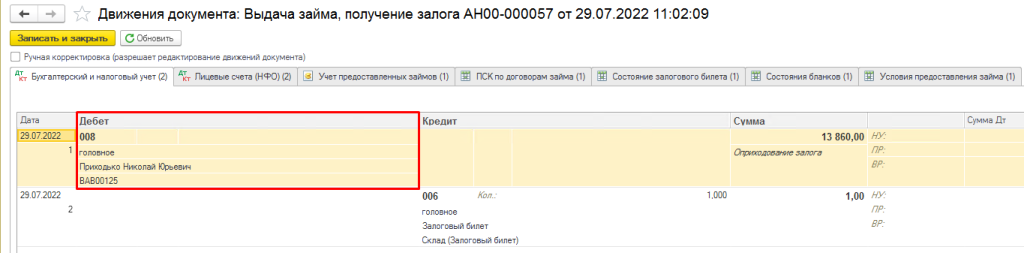

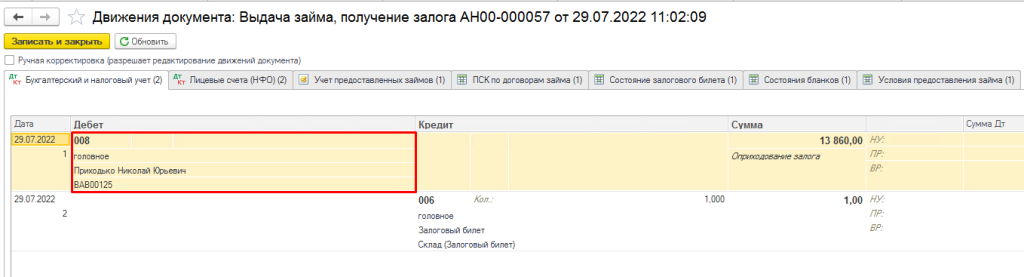

Рис 3. Пример проводки «Бухгалтерский и налоговый учет» документа «Выдача займа»

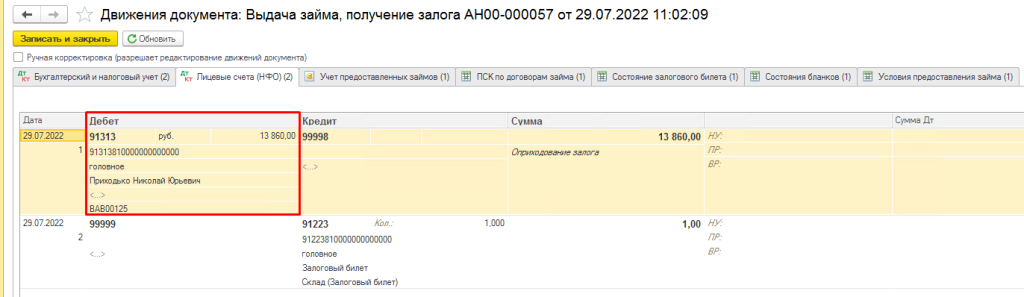

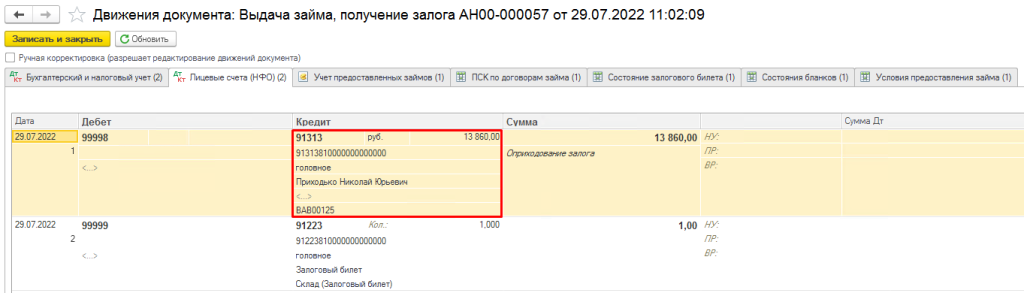

Рис 4. Пример проводки «Лицевые счета (НФО)» документа «Выдача займа»

Пример 2. Правило определения лицевых счетов с инвертированием проводки

Рис 5. Пример заполнения правил определения лицевых счетов с инвертированием проводки

Рис 6. Пример проводки «Бухгалтерский и налоговый учет» документа «Выдача займа»

Рис 7. Пример проводки «Лицевые счета (НФО)» документа «Выдача займа»